1. Cơ sở pháp lý về miễn giảm tiền sử dụng đất:

Cục Thuế khẳng định việc miễn, giảm tiền sử dụng đất cho người có công được quy định rõ ràng trong nhiều văn bản pháp luật hiện hành:

Nguyên tắc chung: Việc miễn, giảm tiền sử dụng đất phải thực hiện theo quy định của pháp luật về thu tiền sử dụng đất và pháp luật về quản lý thuế (Điều 106, 107 Nghị định 131/2021/NĐ-CP).

Đối tượng ưu đãi: Các quy định tại Nghị định 103/2024/NĐ-CP nêu rõ đối tượng người có công với cách mạng được miễn (Điều 18) hoặc giảm (Điều 19) tiền sử dụng đất đối với đất ở trong hạn mức giao đất ở (bao gồm cả giao đất, chuyển mục đích sử dụng đất, cấp Giấy chứng nhận).

Trường hợp đặc biệt: Luật Đất đai năm 2024 (Điều 157) quy định đối với trường hợp được miễn tiền sử dụng đất, người sử dụng đất không phải thực hiện thủ tục xác định đất, tính tiền sử dụng đất được miễn.

2. Trình tự xử lý hoàn trả tiền thuế đã nộp thừa:

2. Trình tự xử lý hoàn trả tiền thuế đã nộp thừa:

Đối với các trường hợp người dân đã nộp tiền sử dụng đất theo thông báo của cơ quan thuế và đã được cấp Giấy chứng nhận quyền sử dụng đất, nhưng sau đó mới xác định thuộc diện được miễn, giảm tiền sử dụng đất theo quy định của pháp luật về người có công, người dân vẫn có quyền đề nghị tính lại tiền được giảm và xử lý số tiền đã nộp.

Trình tự thực hiện được hướng dẫn như sau:

Liên hệ cơ quan có thẩm quyền: Người dân cần liên hệ với cơ quan có thẩm quyền (như UBND cấp xã, cơ quan quản lý đất đai, Văn phòng đăng ký đất đai hoặc bộ phận một cửa liên thông) để được hướng dẫn và hoàn thiện thủ tục, hồ sơ miễn, giảm tiền sử dụng đất theo quy định của pháp luật.

Cơ quan chuyên môn chuyển thông tin: Sau khi người dân hoàn thiện hồ sơ, cơ quan có thẩm quyền sẽ chuyển hồ sơ miễn, giảm và Phiếu chuyển thông tin (bao gồm thông tin về người sử dụng đất, diện tích, vị trí, mục đích, nguồn gốc sử dụng đất) đến cơ quan thuế.

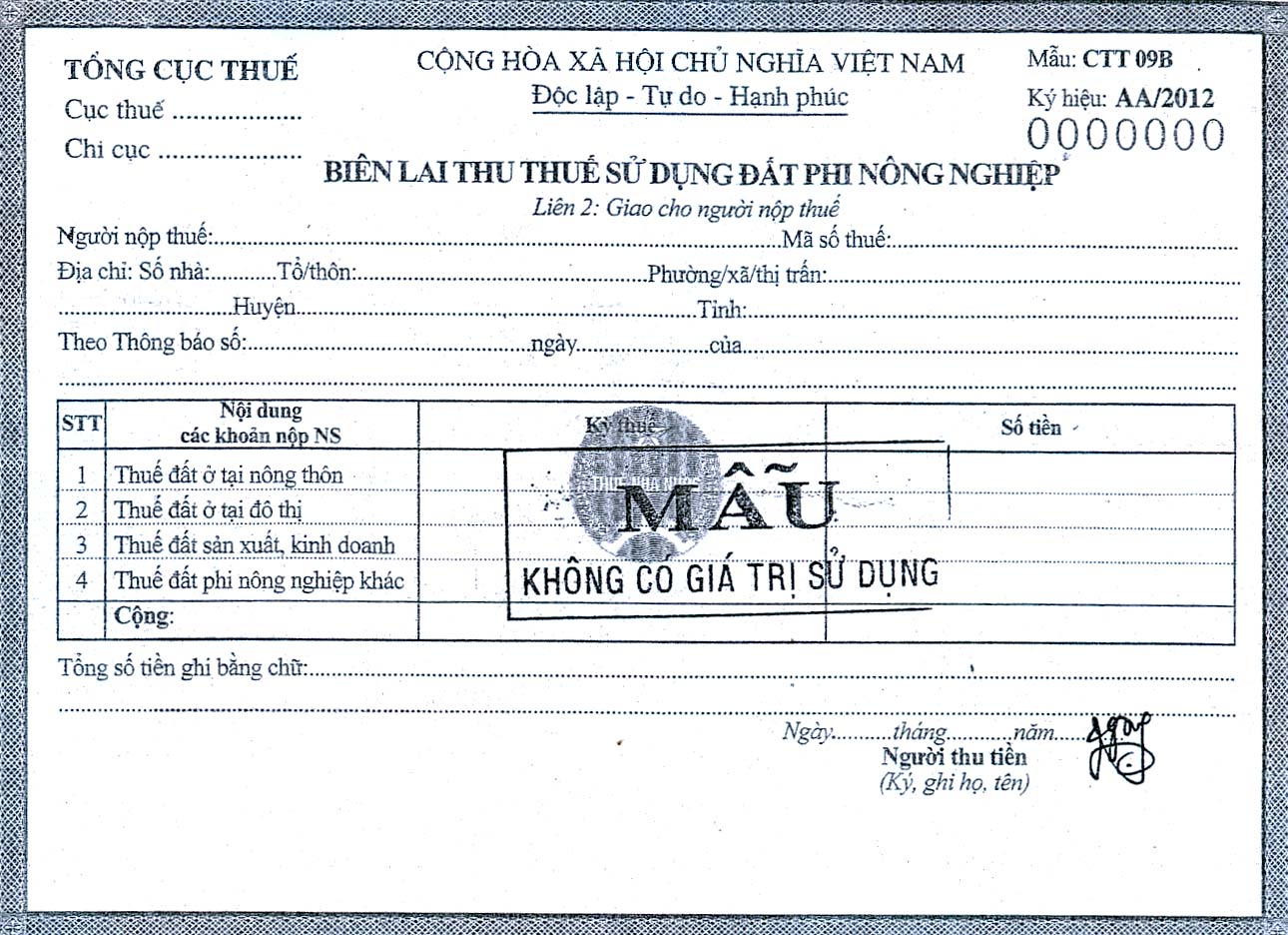

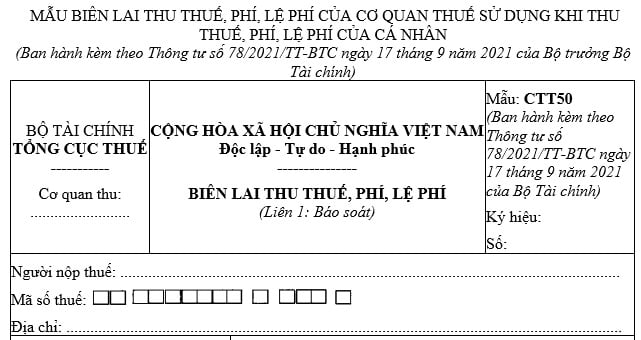

Cơ quan Thuế xử lý và hoàn trả: Căn cứ vào hồ sơ được chuyển đến, cơ quan thuế sẽ:

- Xác định số tiền sử dụng đất phải nộp và quyết định giảm tiền sử dụng đất.

- Thực hiện xử lý số tiền sử dụng đất đã nộp theo quy định của pháp luật (hoàn lại phần chênh lệch đã nộp thừa). Việc này được thực hiện cùng với việc tính tiền sử dụng đất phải nộp theo quy định tại Điều 20, 21 Nghị định 103/2024/NĐ-CP.

Người dân cần chủ động thực hiện các thủ tục này để đảm bảo quyền lợi miễn, giảm tiền sử dụng đất theo chính sách ưu đãi của Nhà nước.

Người dân cần chủ động thực hiện các thủ tục này để đảm bảo quyền lợi miễn, giảm tiền sử dụng đất theo chính sách ưu đãi của Nhà nước.

Phóng viên: Nguyễn Trung